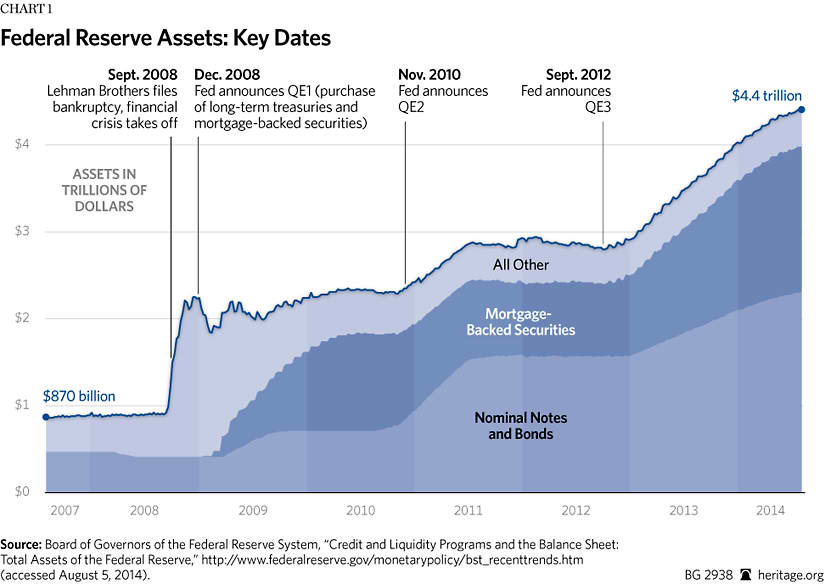

Правительство США должно много денег. Когда американские банки и другие финансовые институты столкнулись с аналогичной проблемой (ладно, не с подобной проблемой, а с кризисом) - правительство США через Федеральную биржу провело "количественное смягчение", т.е. напечатало деньги в обмен на церемониальные тотемы, на сумму 3,5 трлн долларов США.

Вопрос в том, что если правительство готово сделать это для частных организаций, то почему оно сходит с ума по поводу неминуемой гибели дефолта и приводит аргументы о повышении потолка долга, хотя теоретически оно могло бы просто количественное смягчение денег (должно быть около 1 трлн. или так)?

Я не говорю, что количественное смягчение — это хорошо или плохо, но обычно аргумент против его использования — это аргумент инфляции. Дело в том, что если это не беспокоило правительство тогда, то почему это должно беспокоить их сейчас (или при росте в годы правления Обамы)? Это потому, что состав того, кто получит эти деньги?

Теперь, если вы говорите, что это какая-то форма фискальной ответственности/консерватизма, то почему федеральное правительство продолжает свои чрезмерные (если не сказать безумные) военные расходы, когда оно погрязло в долгах?

Другой аргумент может касаться последствий выплаты большого количества долгов сразу; но я говорю только об изменении потолка долга, так что это не так уж и много, плюс, я предполагаю, что почти все идет на поставщиков из США и на зарплаты, так что это не должно иметь дестабилизирующий эффект заполнения иностранных карманов с валютой США.

Ноты:

Когда Федеральная резервная система использует количественное смягчение , она добавляет больше денег в банковские книги и лишает инвестиционные возможности. Сумма, которую они могут сделать, ограничена реальностью экономики. Слишком много, и они вызывают инфляцию. Не хватает и дефляция. Номинально под контролем ФРС, но на самом деле сумма определяется ситуацией.

Отметим, что во время рецессий банки склонны наращивать свои резервы, что несколько нейтрализует эффект количественного смягчения.

Самая большая проблема здесь заключается в том, что они приобрели ценные бумаги с ипотечным покрытием вместо более традиционных казначейских ценных бумаг. Поступая таким образом, они искусственно поддерживали цены на ценные бумаги, обеспеченные ипотекой, и спасали инвесторов от неправильных решений.

Казначейские ценные бумаги являются государственным долгом. Так что, если бы они продолжали покупать его, как обычно делали во время кризисов, это бы искусственно занижало стоимость заимствований для правительства. Этот конкретный кризис был исключительным не в том, что количественное смягчение использовалось, а в том, что оно использовалось для покупки ценных бумаг, обеспеченных ипотекой, а не долгосрочных версий краткосрочного государственного долга, которые они обычно покупают.

Зачем субсидировать ипотечные ценные бумаги? Барак Обама предпринял целенаправленные усилия, чтобы как можно быстрее вернуть рынки жилья и ипотеки в «нормальное состояние». Ипотечные ценные бумаги принадлежат финансистам, которые поддерживают ипотечный рынок и, следовательно, рынок жилья. Таким образом, их спасение оказало косвенное влияние на рынок жилья.

Циничной интерпретацией было бы то, что банкиры и другие финансисты делают политические пожертвования и пользуются результатами в качестве спасения. Менее цинично считается, что если финансовые институты потерпят неудачу, будут негативные побочные эффекты.

Это было несколько успешно. Во многих районах цены на жилье уже восстановились до докризисного уровня. Конечно, неясно, означает ли это, что они восстанавливаются до своего естественного уровня или снова надуваются в пузырь.

Почему инфляция вызывает беспокойство сейчас, а не тогда? Во время рецессии банки не видят много хороших кредитных возможностей. В результате они кредитуют меньше. Однако при обязательном резервировании в размере 10% (значение в США) 90% денег в экономике создается за счет банковских кредитов. Если они дают меньше кредитов, это означает меньше денег в экономике. Покупка долга Федеральным резервом (краткосрочные или долгосрочные государственные облигации плюс на этот раз ипотечные ценные бумаги) увеличивает денежную часть банковских резервов. Это побуждает банки находить места, куда они могут их инвестировать.

Во время рецессии в первую очередь беспокоило то, что в экономике слишком мало денег, что может вызвать дефляцию. Дефляция сопряжена с теми же проблемами риска, что и инфляция, плюс она приводит к сокращению занятости. Так что мы скорее увидим инфляцию, чем дефляцию. Таким образом, они стремились расширить денежную массу. Количественное смягчение было методом.

После рецессии это меняется. Банки снова начинают кредитовать, создавая деньги самостоятельно. Таким образом, ФРС хочет поглотить большую часть денег, которые они создали во время рецессии. Они делают это, продавая ценные бумаги, обеспеченные ипотекой, и государственный долг, которые они купили во время рецессии.

Другая проблема заключается в том, что потолок долга включает долг перед ФРС. Так что это на самом деле не помогло бы решить конкретную проблему необходимости повышения потолка долга. Независимо от того, принадлежат ли облигации ФРС, банкам, государственным трастовым фондам (например, социального обеспечения), частным лицам или кому-то еще, все они учитываются при расчете потолка долга.

TL;DR : Таким образом, буквальный ответ на ваш вопрос заключается в том, что это не сработает, поскольку резервы ФРС учитываются в лимите долга.

Чтобы выручить правительство, как оно это сделало с ипотечными ценными бумагами, правительству пришлось бы выпустить крупную монету (скажем, 1 триллион долларов) и депонировать ее в ФРС. Затем ФРС отправит взамен наличные деньги. Правительство будет тратить наличные деньги, как и любые другие деньги, которые они получают. Это не будет учитываться при определении лимита долга, потому что правительство может чеканить деньги. Это все равно вызовет инфляцию, так как увеличит денежную массу. Таким образом, это заменит другую деятельность, вызывающую инфляцию.

Количественное смягчение заключалось в том, что ФРС покупала среднесрочные и долгосрочные облигации. Результатом этого стало снижение процентных ставок по долгосрочным облигациям. Предпосылка вопроса заключалась в том, что это было сделано, чтобы помочь банкам, но это не так. Это имело обратный эффект.

Это может использовать некоторый контекст. После финансовых кризисов ФРС снизила краткосрочную процентную ставку (основная задача ФРС — кредитование банков овернайт), чтобы позволить больше заимствований для стимулирования экономики. Но это создало большую разницу между процентными ставками по долгосрочным займам и краткосрочными процентными ставками. Это позволило крупным банкам брать займы по низким ставкам и выдавать кредиты по более высоким ставкам. Обычно так это и работает, но на этот раз разница была слишком велика.

В результате у банков не было стимула искать инвестиции в экономику. Они могли бы просто собрать разницу в процентных ставках (так называемая «кэрри трейд»). Чтобы сделать эту стратегию менее привлекательной, ФРС начала покупать среднесрочные и долгосрочные облигации (также известные как количественное смягчение). Это привело к тому, что стратегия кэрри-трейд окупилась гораздо меньше. Таким образом, это вынуждало банки вкладывать больше денег в фондовые рынки (также известные как «фондовый рынок»).

Результатом стало «всеми ненавидимое ралли», потому что оно вызвало медленный рост акций, к которому большинству организаций (которые все еще помнили, что пострадали от слишком большого риска) не было особого вкуса.

Это отличный вопрос, и он говорит о том, что наши средства массовой информации и наши школы преподают и говорят на эту тему так, как будто у нас нет мировой резервной валюты.

Кроме того, мы живем в период времени, когда мы зависим от интервенций центрального банка. Мир цепляется за каждое заявление Федеральной резервной системы.

Ну и что? Итак, у нас есть мировая резервная валюта, что это значит? И какое дело миру до центрального банка, базирующегося в Соединенных Штатах?

Потому что любое изменение в политике ФРС каждый раз создает новое море победителей и проигравших. Пункт, к которому я направляюсь, - это Парадокс Триффина или Дилемма Триффина.

Суть парадокса Триффина заключается в том, что эмитент резервной валюты должен обслуживать две совершенно разные группы пользователей : внутреннюю экономику и международную экономику.

Таким образом, печатание денег не обязательно связано только с погашением долга США. Я придерживаюсь этой точки зрения, потому что мы склонны индивидуализировать то, что узнаём о системах, и мы говорим: ну, если бы я был у руля, я бы просто напечатал достаточно, чтобы погасить свои долги, и у нас всё было бы хорошо.

Опять же, Соединенные Штаты существуют не в вакууме, мы снабжаем мир валютой, необходимой им для выплаты долгов.

И поэтому, как нация, которая выпускает резервную валюту мира, мы должны иметь торговый дефицит, чтобы снабжать мир избыточной валютой, чтобы держать ее в резерве, и в результате мы сталкиваемся с парадоксом, что потребности глобального торгового сообщества обычно различны. от нужд внутренних политиков.

Мировое торговое сообщество требует, чтобы у эмитента резервной валюты был торговый дефицит, достаточно большой, чтобы удовлетворить спрос на резервы, в то время как внутренняя аудитория, такая как вы и я, хочет и получает выгоду от сильного экспортного сектора, то есть положительного сальдо торгового баланса.

У вас не может быть и того, и другого: если вы хотите выпустить резервную валюту, вы должны иметь торговый дефицит, размер которого соизмерим с глобальным спросом на вашу валюту.

Ни одна страна не может поддерживать резервную валюту и иметь положительное сальдо торгового баланса. Если у вас активное сальдо торгового баланса, вы не сможете снабжать мировую экономику валютой, необходимой ей для резервов, выплаты долга, номинированного в резервной валюте, и внутренней кредитной экспансии.

Так что это не вопрос партийной политики или того, кто находится в Белом доме.

Проблема в том, что ФРС не может угодить всем. Это дилемма .

ФРС не просто принимает политику, имея в виду Соединенные Штаты, она должна принимать политику, имея в виду глобальную экономику, то есть развивающиеся рынки, Европу и так далее.

Самый простой ответ: вы не можете использовать количественное смягчение для борьбы с долгами, потому что невозможно выбраться из долгов в долг. Количественное смягчение — это кредитная схема, позволяющая ссужать деньги по намеренно заниженным ставкам в надежде увеличить денежную массу, а затем получить избыточные деньги для стимулирования отстающей экономики. Это вроде как сработало в США, рынок жилья был поддержан, но в остальном не было значительного роста, и это позволило рынку жилья продолжить работу в обычном режиме с небольшими изменениями активности, вызвавшей крах. в первую очередь.

Количественное смягчение было частью более крупной схемы по существенному спасению рынка жилья, что, возможно, было хорошим решением, поскольку жилье обычно является самой крупной покупкой большинства людей и значительной частью их собственного капитала. Ценные бумаги, обеспеченные ипотекой, также были чрезвычайно популярным активом для многих, и они были оценены слишком высоко по сравнению с их уровнем риска. Количественное смягчение было способом передать ФРС то, что стало по сути мусорными облигациями, и взамен дать компаниям чрезвычайно безопасные облигации.

Единственный способ уменьшить долг — тратить меньше, чем зарабатываешь, чего федеральное правительство не делало уже очень-очень давно. Что касается военных расходов, то это не такая уж большая проблема, в этих расходах определенно есть трата, но она не более расточительна, чем остальные 80-85% бюджета. Что касается того, почему США продолжают тратить много денег на свои вооруженные силы, то это сочетание договорных обязательств и того, что вооруженные силы являются одной из немногих вещей, которые федеральному правительству, и только федеральному правительству, явно разрешено делать.

{kind=link}

{kind=link}

Триларион

Триларион

айнпоклум

Deolater

айнпоклум

пользователь 253751

айнпоклум

пользователь 253751

PoloHoleSet

айнпоклум

PoloHoleSet